Lassen Sie sich keinen Kommentar entgehen - abonnieren Sie einfach die PERSPEKTIVEN am Morgen.

1. November 2022

schwache Quartalszahlen sorgen für Kursrücksetzer an den US-Aktienmärkten, Verbraucherpreis- und Kerninflation in der Eurozone erreichen Allzeithochs, und Chinas Wirtschaft könnte im Oktober leicht geschrumpft sein.

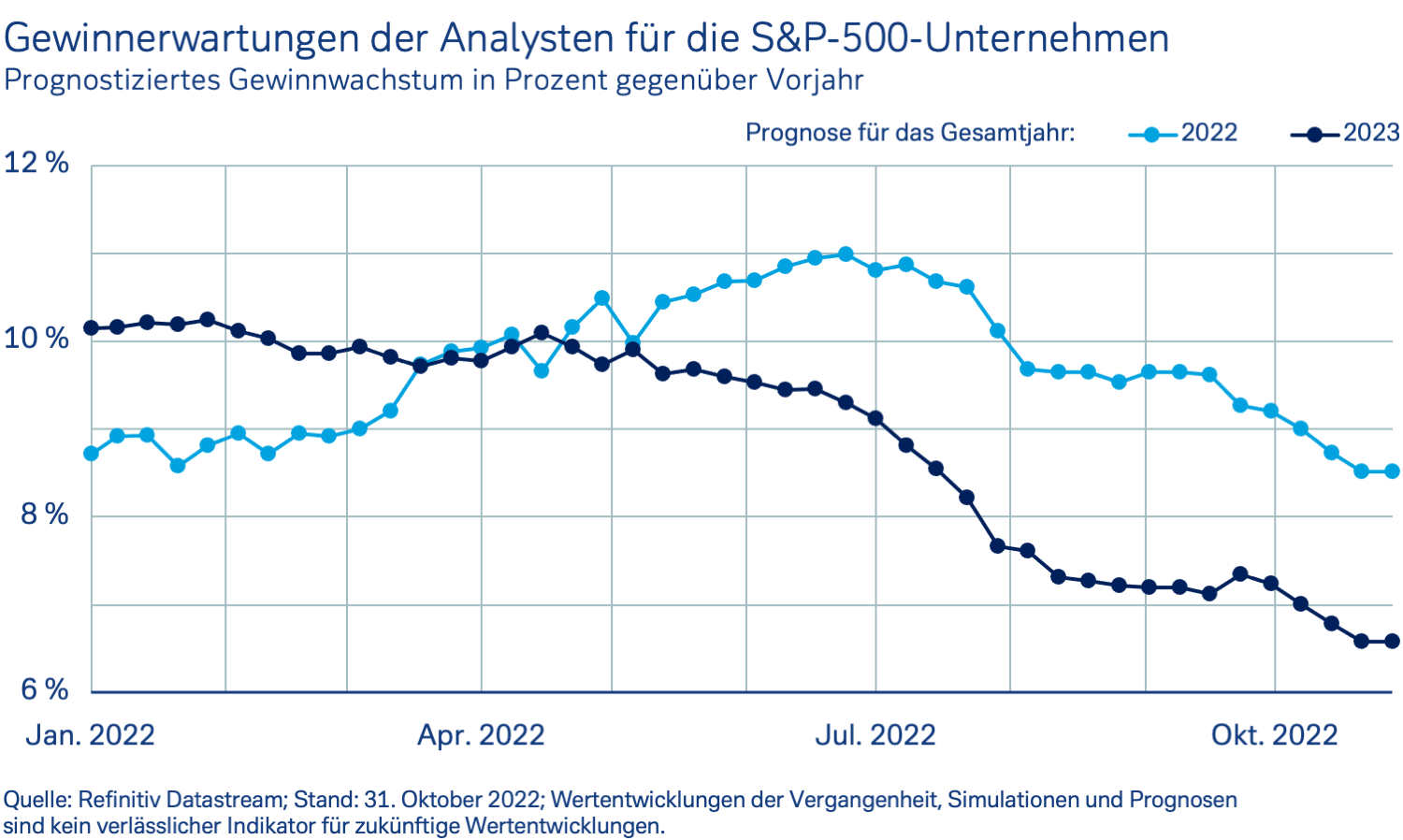

In den USA haben mittlerweile die Hälfte der Unternehmen des S&P 500 – die zwei Drittel der Marktkapitalisierung repräsentieren – ihre Quartalsergebnisse vorgelegt. Im Vorjahresvergleich sind die berichteten Umsätze um rund zwölf, die Gewinne um 2,5 Prozent gestiegen und damit jeweils etwas stärker, als Analysten erwartet hatten. Energie-, Gesundheits- und Finanzunternehmen haben besonders positiv überrascht; sie übertrafen die Gewinnprognosen im Schnitt um 6 bis 13,5 Prozent. Industrie- und Kommunikationskonzerne verfehlten die Erwartungen hingegen um sieben beziehungsweise um vier Prozent und somit am stärksten. Hierbei gilt es zu berücksichtigen, dass Analysten ihre Prognosen im Vorfeld der Berichtssaison bereits merklich gesenkt hatten – entsprechend sorgten schwache Quartalszahlen für ungewöhnlich hohe Kursrücksetzer. Auch mit Blick auf die Zukunft werden Analysten pessimistischer. Zu Monatsbeginn hatten sie noch ein Gewinnwachstum von 5,8 Prozent im vierten Quartal erwartet – mittlerweile erwarten sie nur noch ein Plus von 2,6 Prozent. Für 2023 senkten sie ihre Prognose von 7,2 auf 6,6 Prozent.

Vor dem Hintergrund der leichten Rezession, die ich und viele andere Volkswirte 2023 in den USA und Europa erwarten, erscheint mir selbst dies noch zu optimistisch. Üblicherweise sinken die Gewinne in Rezessionen spürbarer. Weitere Prognoseanpassungen könnten im Quartalsverlauf die laufende Kursrally ausbremsen.

Die Verbraucherpreisinflation in der Europäischen Wirtschafts- und Währungsunion lag einer ersten Schätzung zufolge im Oktober bei 10,7 Prozent – ein Rekordwert. Auch die Kerninflationsrate verzeichnete mit fünf Prozent gegenüber dem Vorjahr ein Allzeithoch. Die angedeutete mögliche vorsichtigere Haltung des EZB-Rats in Bezug auf die weiteren Zinsschritte bei den kommenden Sitzungen erscheint vor dem Hintergrund weiter steigender Inflationsraten verfrüht. Die Renditen an den Staatsanleihemärkten stiegen in Reaktion auf die Verbraucherpreise wieder moderat an, nachdem sie in der letzten Woche sukzessive nachgegeben hatten. Für den weiteren Leitzinspfad dürfte entscheidend sein, ob die Verbraucherpreisinflation im November gegenüber Vorjahr erneut höher liegt oder ob die Spitze des Preisdrucks mit dem gestrigen Datenpunkt bereits erreicht worden ist. Weitere Inflationsüberraschungen dürften zu einer neuerlichen Anpassung der Erwartungen über die zukünftige Zentralbankpolitik führen. Für die europäischen Staatsanleihemärkte bedeuten die abermals höher als erwarteten Inflationsraten weitere große Schwankungen.

Die Berichtssaison der europäischen Hersteller für Baustoffe – die im STOXX 600 Construction & Materials zu finden sind – hat begonnen und könnte gemischte Impulse für Aktien der Branche bringen. Analysten und Anleger werden von den Unternehmen Erläuterungen zu Stornierungs- und Verzögerungsmeldungen im Bau erwarten. In einer Umfrage des ifo Instituts beispielsweise haben im September knapp 17 Prozent aller befragten hiesigen Wohnungsbauunternehmen angegeben, von Stornierungen betroffen zu sein. Eine infolge der schwächelnden Wirtschaft und steigenden Finanzierungszinsen abnehmende Nachfrage würde es den Baustoffunternehmen erschweren, Kostensteigerungen bei Grundstoffen und Energie weiterhin an ihre Kunden weiterzureichen. Ich erwarte entsprechende Aussagen von Unternehmen, die den Wohnungsbau beliefern. Konzerne, deren Produkte etwa für öffentliche Projekte beziehungsweise im Verkehrsbau benötigt werden, dürften hingegen weniger sorgenvolle Töne anstimmen. Insgesamt würde ich mit dem Einstieg in den Sektor noch warten. Zwar sind die Bewertungen bereits deutlich gefallen, doch erscheinen mir die Gewinnerwartungen noch zu hoch.

Chinas Wirtschaft könnte im Oktober leicht geschrumpft sein – darauf deuten die gestern veröffentlichten NBS-Einkaufsmanagerindizes hin. Der Index für das Verarbeitende Gewerbe sank von 50,1 auf 49,2 Punkte; die Aktivität im Dienstleistungsbereich verlangsamte sich von 50,6 auf 48,7 Zähler. Analysten hatten mit etwas milderen Rückgängen gerechnet. Zurückzuführen ist die Verlangsamung auf wieder aufflammende Corona-Infektionszahlen sowie auf die sich eintrübende globale Konjunktur. Analystenschätzungen zufolge weisen Städte – die für knapp 50 Prozent der chinesischen Wirtschaftsleistung stehen – Bezirke mit mittlerem oder hohem Infektionsrisiko auf, womit sie Lockdowns unterliegen. Im Mittel des dritten Quartals lag die Einschränkung noch bei etwa 30 Prozent der Wirtschaftsleistung. Entsprechend könnten sich die Unternehmensgewinne zum Anfang des letzten Jahresviertels ebenfalls schwächer entwickeln als erwartet. Für langfristig orientierte und risikoaffine Anleger bietet der chinesische Aktienmarkt aber weiterhin interessante Möglichkeiten. Zwar dürfte der Aufschlag für chinesische Aktien wegen der politischen Risiken länger erhöht bleiben, mit einem erwarteten Kurs-Gewinn-Verhältnis von gut acht sind die Werte des MSCI China aber so günstig bewertet wie seit 2009 nicht mehr. Die Dividendenrendite liegt mit 3,3 Prozent deutlich über dem 15-jährigen Mittel und ist bei einer Gewinnrendite von zwölf Prozent gleich mehrfach gedeckt.

Die europäische Wirtschaft kühlt sich ab. Gleichzeitig bleibt die Inflation hoch – um dem entgegenzuwirken, heben die Währungshüter der Europäischen Zentralbank die Zinsen an. Wie interessant sind europäische Aktien in diesem Umfeld? Das erfahren Sie von mir im Gespräch mit Finanzjournalistin Jessica Schwarzer.

Dienstag

Mittwoch

Donnerstag

Freitag

Kann auch ein unechtes Lächeln die Stimmung heben? Die „Many Smiles Collaboration“ ist dieser These nachgegangen, die schon Charles Darwin Ende des 19. Jahrhunderts beschäftigt hat. Eine Studie mit 3.878 Probanden aus 19 Ländern ergab, dass das reine Nachahmen eines lächelnden Gesichtsausdrucks oder das Hochziehen der Mundwinkel reicht, um Glücksgefühle hervorzurufen oder bestehende zu verstärken. Faken ist in dem Fall erlaubt und kann ein erster Schritt für bessere Laune sein.

Zeigen Sie heute Ihr schönstes Lächeln.

Herzlichst

Ihr Ulrich Stephan

Chefanlagestratege Privat- und Firmenkunden

Lassen Sie sich keinen Kommentar entgehen – abonnieren Sie einfach die PERSPEKTIVEN am Morgen.